PA66材料市场调查报告 需求、挑战与未来展望

一、 市场概述

聚酰胺66(PA66),作为工程塑料领域的关键材料之一,以其优异的力学性能、耐热性、耐磨性和自润滑性,广泛应用于汽车、电子电气、工业机械和消费品等领域。随着全球产业升级和新兴应用领域的拓展,PA66市场呈现出复杂多变的动态格局。

二、 市场供需分析

1. 供给端分析:

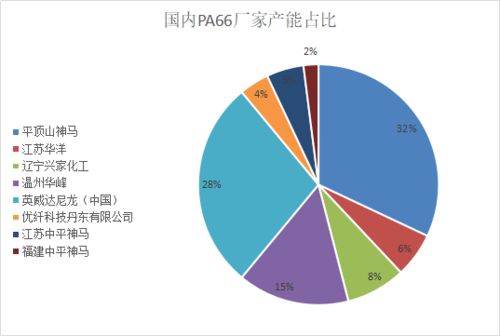

全球PA66的供给高度集中,主要产能掌握在少数几家国际化工巨头手中,如英威达、巴斯夫、奥升德、杜邦等。上游关键原料己二腈(ADN)的供应格局有所变化,中国本土企业如华峰集团、中国化学等在己二腈及己二胺技术上实现突破并逐步扩大产能,有望缓解长期以来的原料瓶颈,降低对进口的依赖,从而影响全球及中国PA66的供应结构和成本。新增产能的释放节奏、地缘政治因素以及环保法规趋严,仍是影响供给稳定性的重要变量。

2. 需求端分析:

需求增长的主要驱动力来自汽车轻量化和电气化趋势。在传统燃油车和新能源汽车中,PA66广泛用于发动机周边部件、连接器、线束、散热系统及结构件,以替代金属实现减重。电子电气领域对小型化、高性能的需求,也推动了PA66在继电器、开关、线圈骨架等方面的应用。工业丝(如安全气囊、帘子布)和消费品领域的需求保持稳定。宏观经济波动,特别是汽车行业的周期性调整,对短期需求构成直接影响。

三、 竞争格局与主要参与者

市场呈现寡头竞争态势。国际领先企业凭借其一体化产业链(从己二腈到PA66)、技术专利壁垒和品牌效应,占据市场主导地位和高端应用市场。中国本土生产商,如神马股份、华峰集团、新和成等,正通过技术攻关和产能扩张,积极提升市场份额,主要在中低端市场及部分差异化产品领域展开竞争。未来竞争将不仅局限于产能和成本,更侧重于高性能、特种化(如耐高温、长链PA66)、可持续(生物基或可回收)产品的研发能力。

四、 价格走势与成本分析

PA66市场价格波动性较大,其价格核心受制于上游关键原料己二腈/己二胺的成本,并与原油和苯价格存在间接关联。供需关系的短期变化、主要生产装置的意外停车或计划内检修,都会引发价格剧烈波动。随着中国本土己二腈产能的投放,长期来看有助于平抑原料成本,但短期内产能爬坡和市场接受度将影响价格传导机制。下游客户的议价能力因行业集中度而异,汽车等大客户议价能力较强。

五、 市场发展趋势与挑战

发展趋势:

1. 产业链本土化与自主可控: 中国市场的核心趋势是打破己二腈技术垄断,实现PA66全产业链的自主化,这将是重塑全球格局的关键力量。

2. 应用创新与高端化: 在新能源汽车电池组件、高热负荷电子部件、轻量化结构件等新兴领域,对PA66的改性要求(如更高耐温、更高强度、更低吸水率)不断提升,推动产品向高端化、定制化发展。

3. 可持续发展: 环保法规(如欧盟Reach)和品牌商的绿色采购政策,推动对可再生原料(生物基单体)PA66及材料回收再利用技术的关注度日益提高。

主要挑战:

1. 原料供应与成本风险: 尽管本土化进程加快,但己二腈的稳定生产和成本控制仍是短期内的重要挑战。

2. 宏观经济与下游需求波动: 全球经济不确定性及主要下游行业(如汽车)的景气度变化,直接影响市场需求。

3. 替代品竞争: 其他工程塑料(如PA6、PPA、PBT、PPS)以及特种尼龙(如PA10T, PA12)在特定应用领域与PA66形成竞争,尤其在成本敏感或对某项性能有极端要求的场景。

4. 技术壁垒与创新压力: 高端应用领域的技术门槛高,要求企业持续进行研发投入以保持竞争力。

六、 结论与建议

PA66市场长期增长的基本面依然稳固,尤其是得益于汽车电动化、智能化带来的新需求。市场正经历从全球寡头供应向区域多元供应、从通用产品向高性能特种产品过渡的关键时期。

对行业参与者的建议:

生产企业: 应重点关注上游原料的稳定供应和成本优化,同时加大研发投入,开发差异化、高附加值的产品,以应对同质化竞争和替代品威胁。积极布局生物基或可回收解决方案,以适应可持续发展趋势。

下游用户: 需建立多元化的供应商体系,以管理供应链风险和成本波动。加强与材料供应商的协同开发,针对特定应用共同优化材料方案。

* 新进入者/投资者: 需审慎评估进入壁垒,重点关注具有一体化产业链优势或独特技术路径(如生物基、特种改性)的企业和项目,避免陷入低端产能的重复建设。

PA66市场机遇与挑战并存,技术创新、产业链整合和绿色转型将是决定未来市场格局的核心要素。

如若转载,请注明出处:http://www.hpv-yuyue.com/product/87.html

更新时间:2026-06-19 11:19:26